Infografía realizada desde el Observatorio de Políticas Públicas-MPE de la Universidad Nacional de Avellaneda (UNDAV).

En el último bienio se aceleró el proceso inflacionario. Se distinguen dos períodos: un 2016 donde predominó la suba de los precios regulados (sobre todo servicios públicos), y un 2017 de nominalidad más baja, pero con alta persistencia de inflación núcleo. La particularidad de la inflación 2016/2017 es que se registró una mayor difusión entre conjuntos de productos. Afectó más a los precios de los alimentos, los servicios públicos y los medicamentos. El consumo de bienes y servicios relacionados con la salud se distingue de los demás por su baja elasticidad de demanda respecto a variaciones en sus precios. Se trata de productos esenciales e insustituibles para las familias en general y para los segmentos poblacionales de riesgo, en particular. Mientras la población puede dejar de compar otros productos de consumo, esto resulta casi imposible en el caso de los medicamentos. En el último año y medio, en el mercado de medicamentos convergen dos factores: el alza de precios descontrolada y la supresión o disminución en la cobertura de algunas obras sociales de grupos sensibles, sobre todo en los afiliados al PAMI.

Este informe analiza la evolución del sector de medicamentos, con foco en la evolución de precios, cobertura, facturación y comercio sectorial en los últimos dos años. Como estudio de campo, se hizo un relevamiento sobre más de 120 drogas de consumo masivo, en función de su precio de venta al consumidor final (neto de descuentos y promociones). Los principales resultados cuantitativos se resumen a continuación:

· A partir de la canasta de medicamentos relevada, se registró un aumento cercano al 95% en los últimos 21 meses, un alza 15,7% mayor que el avance que tuvo la inflación del índice de la Ciudad de Buenos Aires.

· Se destacan subas por sobre el 100% en grupos de medicamentos como ansiolíticos (147%), broncodilatadores (137%), antiiflamatorios (130%) y antiespasmódicos (121%), entre otros.

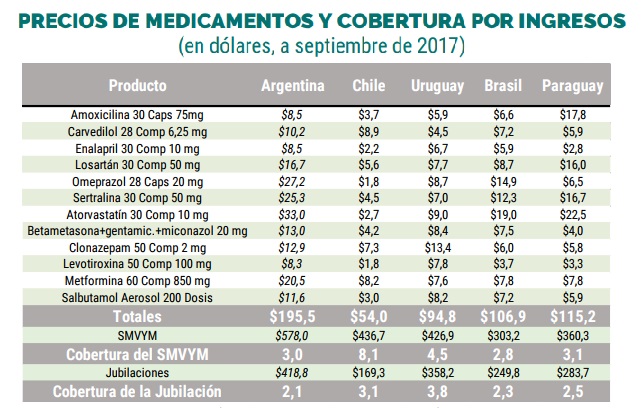

· En comparación con los principales países de la región, Argentina es hoy el de peor cobertura de una canasta típica de medicamentos, medido en términos de la jubilación mínima. Así, el haber mínimo en Uruguay alcanza para comprar casi dos canastas más por mes.

· Más del 15% de los productos de este relevamiento sufrieron un descenso en la cobertura por parte del PAMI en 2016. En grupos de riesgo de adultos mayores, como los que tienen patologías depresivas, la afectación es de casi un 50% de incremento por quita de cobertura.

· Sin embargo, dado el carácter inelástico de la demanda de estos remedios, la industria farmacéutica siguió gozando de importantes aumentos en la facturación.

· Por ejemplo, el volumen comerciado en pesos aumenta 28,2% en el primer semestre del año, casi 5% por sobre la inflación anual en igual período. En particular, el segmento de reventa de remedios importados crece por encima del 35% en comparación con el año 2016.

· Respecto a la compra de medicamentos importados, la misma aumentó un 12,2% en el primer semestre de 2017 respecto a 2015. Esto provoca un déficit comercial creciente, que ya es cercano a los U$S 900 millones (casi 50% superior al del año pasado).

El acceso a los medicamentos es vital para la salud pública del país. Los precios de estos productos, de consumo altamente masivo e inelástico, se encuentran entre los que más aumentaron en el año en curso. Las razones se encuentran, por un lado, en los nuevos lineamientos de política económica, que implican la relajación de los controles de la Secretaría de Comercio. Por otro, en términos estructurales, se destaca el alto grado de concentración del mercado, tanto en el ámbito de las droguerías como en la distribución.

La cadena de valor de los medicamentos comienza con la producción local o la importación de los mismos como bienes finales. Según la Secretaría de Política Económica y Planificación del Desarrollo del actual Ministerio de Hacienda y Finanzas, 250 empresas conforman el primer eslabón de la cadena farmacéutica del país, incluyendo firmas que producen localmente e importadoras. Existen 110 establecimientos productivos, de los cuales 93 (el 85%) pertenecen a laboratorios de origen nacional y el 15% restante a extranjeros. En Argentina se venden mensualmente 60 millones de unidades de medicamento. Según el INDEC, para el primer semestre de 2017, la facturación llegó a $45.518 millones de pesos, un 28,2% más que en igual período del año pasado. La producción nacional representa el 66% de las ventas internas y alrededor del 60% de la facturación corresponde a laboratorios de origen nacional. Veinte laboratorios concentran aproximadamente el 80% de la facturación y de las diez principales firmas, cinco son extranjeras, ocupando el primer lugar la firma Alemana Bayer.

El circuito continúa con la comercialización mayorista de los medicamentos, a través de distribuidoras y droguerías (que comercializan directamente a clínicas y hospitales) y, finalmente, con la venta minorista en farmacias.

Actualmente, se encuentran registradas aproximadamente 445 droguerías, de las cuales cuatro de ellas concentran aproximadamente el 70% del mercado (Del Sud, Monroe Americana, Suizo Argentina y Barracas). Este mismo efecto oligopólico se produce en las distribuidoras, donde cuatro firmas concentran cerca del 99% de las ventas; Rofina (del laboratorio Roemmers), Disprofarma (vinculada a Bagó), Farmanet (sociedad del laboratorio Gador, Casasco, Bayer, Novartis y Boehringer Ingelheim) y Global Farm (vinculada a los laboratorios estadounidenses). Por el contrario, la venta minorista se encuentra atomizada ya que en el país existen aproximadamente 13.000 farmacias.

En 2016 y junio del corriente año, la devaluación impactó de forma directa sobre los precios de los insumos importados. Ellos tienen incidencia en la matriz de costos para la elaboración de principios activos y envases. A su vez, la suba de costos por el alza de los servicios públicos afectó a las empresas del sector y fue trasladado a los precios de venta. Por tanto, los incrementos se explican por la concentración de mercado, tanto en la cadena de la producción como en la comercialización. Esto, posibilita a los actores de mayor escala comportarse como fijadores de precios.

1 comentario:

Acaso la mejor síntesis de la política económica de este gobierno - y quizás de su política en general - sea Macri inaugurando una planta de Techint en Texas; Macri inaugurando un comedor comunitario en Santiago del Estero.

Yo ahora estoy en Corrientes y Scalabrini. ¿Dónde estará Santiago Maldonado?

Publicar un comentario